"Jesan ti lipo rekla?”

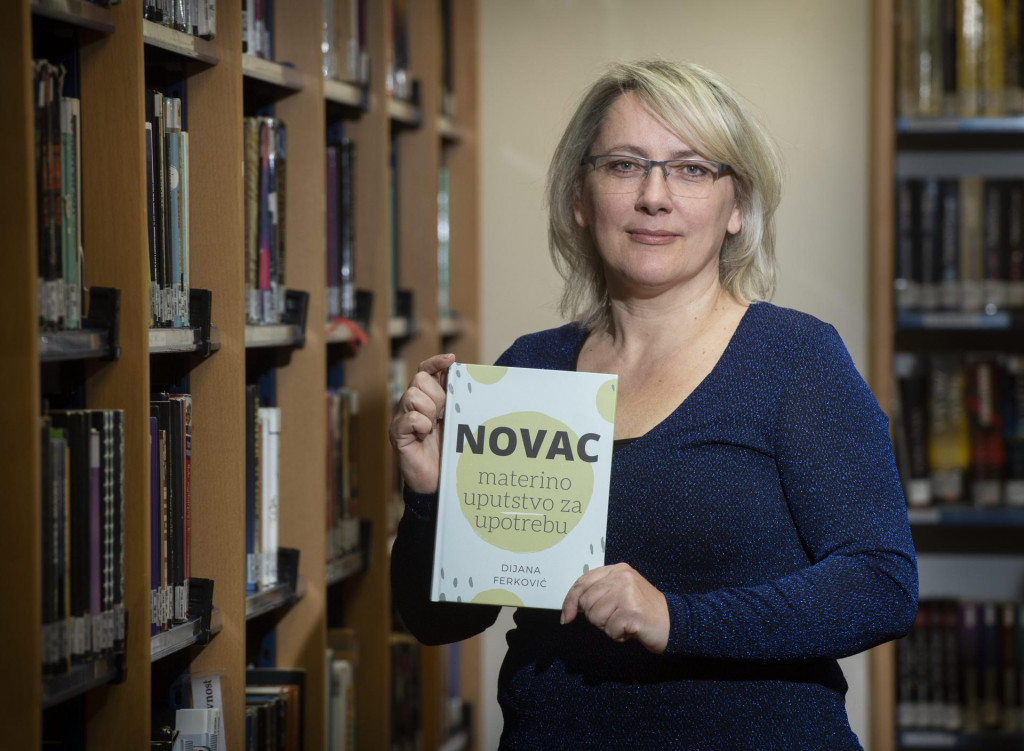

Tko ovu rečenicu nije čuo često od matere ili oca, koji su, poučeni svojim iskustvom, savjetovali djecu. Tako je i Dijana Ferković, magistrica ekonomskih znanosti i financijska savjetnica, zbog svojih iskustava, odlučila svojoj djeci, svojim tinejdžerima, posvijestiti sve o novcu.

Zbog toga je 2020., u vrijeme prvog vala korone, odlučila napisati knjigu “Novac – materino uputstvo za upotrebu”.

U deset poglavlja, autorica nas provodi kroz svijet novca, zarade, potrošnje, štednje, investicija i stjecanja obilja. I to obilja koje se temelji na istinskim vrijednostima, marljivosti, poštenju, upornosti i strpljenju.

Jer ovo nije knjiga za pohlepne, kaže.

Knjiga možda naslovom može zainteresirati pogrešne čitatelje, one koji su pohlepni, ali to nije knjiga za njih, jer ova knjiga ne govori o tome da je novac smisao života.

– Knjiga je nastala 2020., u vrijeme kad smo svi, ajmo tako reći, bili "prisiljeni" posvetiti se malo više svojim obiteljima. Bili smo zajedno, prisiljeni promišljati o životu, pronaći mir u sebi. Osjetila sam tako potrebu da je došlo vrijeme da svojoj djeci prenesem na papir nekoliko poruka, kako ne bi radila greške koje sam ja radila.

Učila kroz greške

Ja sam, naime, magistrica ekonomskih znanosti, ali znajte da mi to nije mnogo pomoglo. Suprug i ja smo jednostavno na temelju pogrešaka i pokušaja učili kroz život. Ja sam htjela svoju djecu toga poštedjeti.

Godinama sam tražila nekakvu literaturu koju bi moja djeca rado pročitala – oni su sada tinejdžeri, u dobi od 19, 15 i 14 godina – ali nisam uspijevala pronaći ništa što bi bilo adekvatno za njih i po sadržaju, ali i što bi zadržalo njihovu pozornost dovoljno dugo.

Stoga sam na temelju svoga vlastita obrazovanja, života i iskustva, i brojnih, brojnih pogrešaka koje sam radila u životu s novcem, odlučila jednostavno to sama napraviti i napisati.

Ako “guglate” literaturu, naći ćete brojne knjige o osobnim financijama, ali nisam uspjela pronaći onu koja bi progovarala o novcu iz perspektive jedne hrvatske majke.

Ima izvrsnih knjiga na temu novca. Čitate li američkog autora Roberta Kyosakija ili japanskog Kena Hondu, ne vjerujem da su imali majku koja ih tjera da obuku papuče, da se paze propuha ili ne izlaze s mokrom kosom vani.

Njihovo štivo je vrhunsko, ali ne odgovara na potrebe naše kulture, naših uvjerenja i stavova prema bogatstvu i novcu – smatra ova financijska savjetnica, koja je zato, kaže, htjela napisati jedan priručnik u formi koja je već razumljiva srednjoškolcima, a isto tako da ga rado čitaju i roditelji.

Ne znaju što je novac

– Željela sam ih provesti kroz cijelu paletu tema koje se tiču novca, jer danas ljudi ne znaju što je to novac. Imaju neke zablude koje nose po tom pitanju, koje ih opterećuju u životu i ograničavaju ih da postignu svoj financijski maksimum.

Ljudi ne znaju kako zaraditi novac, kako mudro trošiti, kako štedjeti, kako pametno investirati i, na kraju krajeva, kada jednoga dana ostvare obilje, ne znaju ni tada živjeti u miru s vlastitim obiljem. Sve su to teme koje sam provukla kroz knjigu.

Zaključak bi bio da je bogat onaj čovjek koji ne mora više razmišljati o novcu, da on više nije predmet vaše brige, neovisno koji iznos imate, a to je moguće postići s bilo kojom razinom prihoda koji čovjek ima – kazuje naša sugovornica, naglašavajući kako je knjiga prvenstveno namijenjena današnjim mladima, novoj “generaciji Z” koja bi mogla postići taj mir s novcem.

Vjerujem u generaciju Z

– “Generacija Z”, to su djeca uzrasta poput moje i mlađa koja ne poznaju svijet bez interneta. Vrlo zanimljiva generacija, imam puno vjere u njih, u budućnost. Imaju snažnu suosjećajnost, jako su vrijedni, pametni, intuitivni.

Vjerujem da s tom generacijom dolazi neko ljepše vrijeme, trebamo im dati malo vjetra... – smatra majka i autorica koja je inače, kaže, rođena u Travniku, ali već 30 godina živi u Slavoniji.

– Prvobitna ideja bila je da ja to sročim u jednu knjižicu od 20-ak stranica i da to lijepo uvežem. Napišem posvetu i kažem im: “Evo, idite u život!”

Međutim, kad sam počela pisati, došla mi je kći iz škole, koja je to sve pričala prijateljici pa je i ona rekla da bi jednu takvu knjižicu, i već se tu rodilo vjerovanje da bi to možda moglo biti zanimljivo i za nekog drugog, a pišući su mi jednostavno navirale teme...

Gotovo godinu dana sam pisala, obilan je to bio materijal od 500 stranica grubog teksta. Uvidjela sam da je to doista nešto vrijedno i korisno, da to moram izbaciti iz sebe i više nije bilo povratka, pa ako će nekome pomoći, odlično... – govori Dijana, a na pitanje što je to najvažnije što bi savjetovala, veli:

– Jedan od najbitnijih savjeta jest da se ne troši više od onoga što zarađuješ; drugi je obvezno voditi svoj osobni, odnosno obiteljski proračun, jer bez toga nema uspjeha u financijskom smislu.

Proračun je preduvjet za financijski mir, financijsko blagostanje, a nakon toga jednostavno treba naučiti živjeti u miru s vlastitim novcem, naučiti ga pametno trošiti, štedjeti, investirati, a i darovati, jer to je nešto što posebno ispunjava.

Moraju se složiti oko toga

Kada govorim o obiteljskom proračunu, bračni drugovi moraju se složiti oko toga, zajednički, nema u braku moje, tvoje. Onda ta obitelj ne može napredovati kako bi to trebalo; nisu cimeri, oni su u bračnoj zajednici.

Svakakvih sam predmeta imala na fakultetu, ali nikad me nitko nije naučio kako da napravim svoj vlastiti proračun, da trošim manje nego što zarađujem, kako svjesno i pametno upravljati svojim novcem, kako bih ga imala više i kako bi jednoga dana on počeo raditi za mene...

A novac je najbolji radnik, nema takvog radnika kao što je novac. Radi 24 sata na dan, sedam dana u tjednu, ne uzima godišnji... Napravio je dobar posao onaj čiji novac zarađuje za njega...

Svaka čast mojim profesorima, ali mene to nitko nije naučio, pa i u srednjim školama nama toga fali, jer današnji mladi ne žele slušati stvari koje su im suhoparne i ako vide da im ta znanja koja uče u školi nisu primjenjiva.

Pa oni danas još uče o čekovima i faks-mašinama koje više ne postoje, ali to nije ništa novo, svi znamo da školski sustav treba reformirati – veli naša sugovornica iznoseći kako je od pogrešaka došla do saznanja.

Jednim smo minusom zatvarali drugi

– Suprug i ja smo 17 godina živjeli tako da na kraju mjeseca pojma nismo imali gdje taj naš novac odlazi. Svake godine zarađivali smo sve više, pa povišica, pa novi posao, nova plaća, honorari... Kroz život sam učila na vlastitim pogreškama, mnogi to danas rade, zatvarali smo minus na jednom tekućem računu drugim minusom, karticama, čak smo išli i preko granice pa podizali na drugom bankomatu, pa da taj novac legne nekoliko dana kasnije...

I zato sam svojoj djeci željela reći: “Nemojte tako, postoji drugi put!”

Pojma nismo imali gdje taj naš novac odlazi, a to često bude uzrok različitih sukoba u obitelji; on vama kaže da vi trošite, a vi njemu da on troši... I sve dok jednog dana nismo vidjeli da to nije tako dobro i onda sam najprije počela zapisivati troškove, da osvijestite sebi da to trošite. I onda – doživite šok!

Koliko samo jedna peteročlana obitelj troši na hranu, režije, odjeću, kad složite u kategorije i shvatite da to iznosi sedam-osam tisuća kuna, ovisi i naravno kakav imate standard, imate li svoju kuću i slično...

Kad osvijestite, nekako vam je lakše, počnete disati normalnije. Sad sam svjestan! Međutim, proračun nije samo praćenje troškova, nego i planiranje unaprijed. U čemu je problem?

Dozvola, a ne zabrana

Problem je što ljudi smatraju proračun kao neku zabranu, to je zapravo dozvola samom sebi, ne zabrana, daš dozvolu ovaj tjedan – 1000 kuna za cipele, slobodno ti potroši, ako možeš, ali proračun služi da ne trošiš više od onoga što zarađuješ, a to je temelj uspjeha u financijskom smislu – poručuje naša sugovornica.

– Naglasak je svakako na poštenom radu, zaraditi ga što možete više, ali poštenim radom, to je za mene definicija što i kako treba doći do novca – veli Dijana Ferković, a na pitanje je li bolje raditi za sebe ili za drugoga, kaže i jedno i drugo je ispravno ako je to ono što vama odgovara.

– Smetaju me ljudi koji samo forsiraju poduzetništvo, pa imati dobar posao je prekrasno, pogotovo ako si na takvom poslu gdje dolaze do izražaja tvoje vrline, tvoje sposobnosti, tvoja znanja, kad pridonosiš nečemu... I ako još u tom poslu imate jedan krasan kolektiv gdje se lijepo družite, gdje se nasmijete svaki dan, ima li išta ljepše od toga?

Istina je da se kroz obično radno mjesto ne mogu ostvariti neke milijunske zarade, a kroz poduzetništvo mogu. O svemu tome pišem u knjizi.

Kažem djeci, kad napravite proračun, pa ako vidite da ne možete uklopiti prihode i troškove, nešto morate mijenjati, promijeniti navike, pronaći dodatni posao, možda ne možete priuštiti da živite u centru grada ili da imate pogled na more.

Tu počinje čarolija

To su trenutačne mogućnosti, nisam rekla da nikad nećeš moći, ali shvati koja je tvoja startna pozicija. Važno je također štedjeti, ali i investirati.

Tu počinje čarolija, monopoly igra, kad uštedite iznos i počnete ga oplemenjivati, a tu priznajem tri vrste: ulaganje u vlastiti posao, investicija u nekretnine i ulaganje na tržište kapitala.

Ako moja kći, kad bude dobila prvi posao, bude mogla uložiti, recimo, 10.000 kuna, kad bude imala 50 i nešto godina, to će narasti na 200.000 kuna. To je snaga složene kamatne stope, kao što je Einstein rekao, to je najveća sila na svijetu, samo trebate pustiti i zaboraviti na tu svotu.

Da stvorite fond za bezbrižne dane ili za neke situacije koje se iznenada dogode i za koje vam treba malo vremena da dođete sebi.

A jednog dana će vam itekako trebati za lijepi život u mirovini. Tko još danas vjeruje da će mu mirovinski sustav osigurati kvalitetnu mirovinu? Životni vijek se produljuje, i s 80 će vam trebati da nešto lijepo pojedete, posjetite neko lijepo mjesto...

Novac nije dovoljno štedjeti, treba ga oplemeniti, uložiti u investicije koje postoje. Može se ulagati i u Hrvatskoj, jednostavno i povoljno, samo nas to ne uče, dok ispotprosječno obrazovani Amerikanac ili Nijemac zna sve o tome.

Kako ulagati novac?

Vrlo je važno da djeca to znaju i da mogu ulagati u snažna svjetska tržišta. Burza uvijek ide gore, dolje, uloži i zaboravi. Samo, nikad ne ulažite u samo jednu dionicu, ma da je najbolja tvrtka u svijetu, može propasti... I o svemu tome savjetujem u knjizi.

Poglavlje o obilju mi je najdraže. Kada ga ostvariš, ako ti Bog da zdravlja, da dođeš do faze da ti novac ne predstavlja izvor stresa, važno je da i dalje ostaneš ponizan, da ostaneš čovjek, da si zahvalan za ono što imaš. Od zahvalnosti sve počinje; ako si bogat, a nisi zahvalan, onda nisi bogat.

Bolje je imati nego nemati, da se ne zavaravamo, novac je bitan, samo trebamo razlikovati kriva uvjerenja da je novac zao, da kvari ljude. Novac je neutralan, samo pojačava ono što je već u nama.

Novac je alat kojim možemo učiniti jako puno dobra za sebe i za svoju obitelj, zajednicu u kojoj živimo. Samo treba podsjetiti ljude da idu mudro i pametno kroz život, da im on bude alat za ljepši život, nipošto razlog ili svrha života.

Zato sam knjigu posvetila mojoj Teni, Tari i Kruni, i svoj djeci koja nam dolaze u živote učiti nas i inspirirati da budemo bolji ljudi – zaključuje autorica.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....