Inverzna krivulja prinosa je specifična anomalija koja, suprotno uvriježenoj formi, podrazumijeva negativan nagib ("negatively sloped") i više vrijednosti na bližem kraju krivulje prinosa (na izdanja s kraćim rokovima dospijeća). Drugim riječima, kratkoročni su prinosi u slučaju inverzne krivulje viši od onih dugoročnih i figuriraju kao relativno pouzdan indikator recesije. Da se ne ponavljamo previše, osnove smo pokrili još početkom 2019. godine, a o neuobičajeno grbavoj krivulji pisali smo i prije nekoliko mjeseci, u kontekstu žustre (politikantske) rasprave oko debt ceilinga (uzgred budi rečeno, svježi sukob između Demokrata i Republikanaca mogao bi nanovo aktualizirati tu temu).

Inverzna krivulja prinosa …

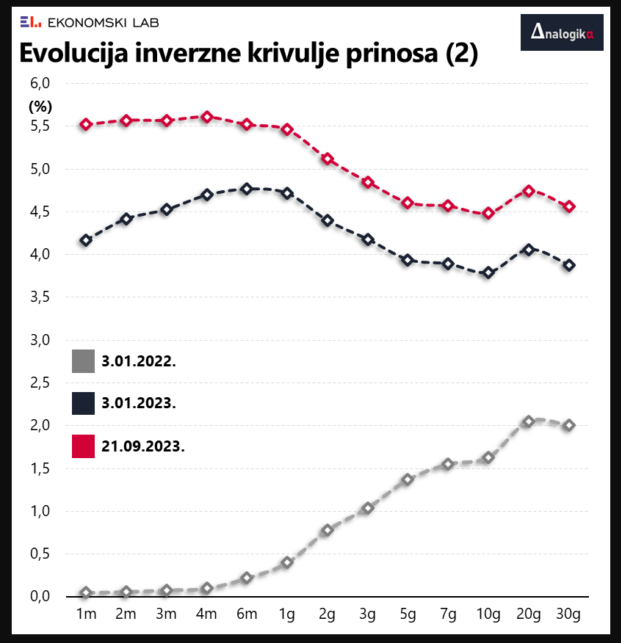

A priča o inverznoj krivulji prinosa aktualna je, barem u slučaju američkih (državnih) obveznica, još od ožujka 2022. godine zahvaljujući agresivnom zaokretu u monetarnoj politici uslijed nabujale inflacije koja ipak nije, kako se prvotno pretpostavljalo, bila tek "prolazni" fenomen, isprovociravši dramatičan rast (kratkoročnih) kamatnih stopa. Sve to, naravno, već znate, ali priča iziskuje nekakav uvod i rekapitulaciju najvažnijih stavki, te ponešto grafike da sam osvježi pamćenje, piše Ekonomski lab.

Logika je u ovoj priči (barem naizgled) jednostavna: jednom kad se inflacija napokon svede u prihvatljive okvire (ispod ciljane razine od 2% godišnje), FED će dobiti dovoljno prostora za normalizaciju i postupno spuštanje kamatnih stopa, i time posredno ispeglati krivulju prinosa. A do tada je na snazi inverzija. Ništa manje bitna je i spoznaja kako se paralelno s primjenom sve restriktivnije monetarne politike krivulja prinosa kontinuirano pomiče prema gore (poprima sve ekstremnije vrijednosti), što se lako dade potkrijepiti statičkim prikazom krivulje u različitim vremenskim točkama.

Tema postaje puno zanimljivija kada joj pridružimo očekivanja investitora: premda visoke kamatne stope dionicama nominalno ne idu na ruku, burzovni indeksi na Wall Streetu su ove godine svejedno uknjižili dvoznamenkasti rast vrijednosti. Naizgled kontradiktoran razvoj događaja, obilježen simultanim rastom cijena dionica i prinosa na obveznice, postaje nešto jasniji na grafikonu iz kojeg je jasno da su dionice počele rasti pred kraj prošle godine, kada je rast prinosa na državne obveznice privremeno zaustavljen (osjenčani dio na grafikonu).

Tržište je tada preplavila optimistična teza o skorom završetku kampanje podizanja kamatnih stopa. Možda se i sjećate ključnih riječi kao što su "pause" i "pivot" koje su razbuktale maštu ulagača na Wall Streetu učvrstivši tržišni konsenzus koji je predviđao skori kraj uzlaznog trenda kamatnih stopa. Štoviše, toliko puta spominjani CME FED Watch alat upućivao je na novi preokret i intenzivno smanjenje kamatnih stopa; najprije već krajem ove godine, a kada je postalo jasno da od toga neće biti ništa, tajming priželjkivanog scenarija pomaknut je na drugu polovicu iduće godine. To je zapravo skraćena verzija: pisali smo nadugo i naširoko o iracionalnom optimizmu ulagača koji su mjesecima sustavno ignorirali proklamiranu odlučnost središnje banke.

… može se i dodatno izobličiti

A onda je uslijedio još jedan hladan tuš. Istini za volju, rujanski sastanak monetarnih vlasti nije donio nikakve promjene kamatnih stopa (u skladu s očekivanjima), ali je zato iznjedrio bitno oštriju retoriku monetarnih vlasti (suprotno očekivanjima). Sada se barem još jedno povećanje kamatnih stopa do kraja godine čini prilično izvjesnim, a ubrzano se topi i vjerojatnost osjetnijeg popuštanja iduće godine.

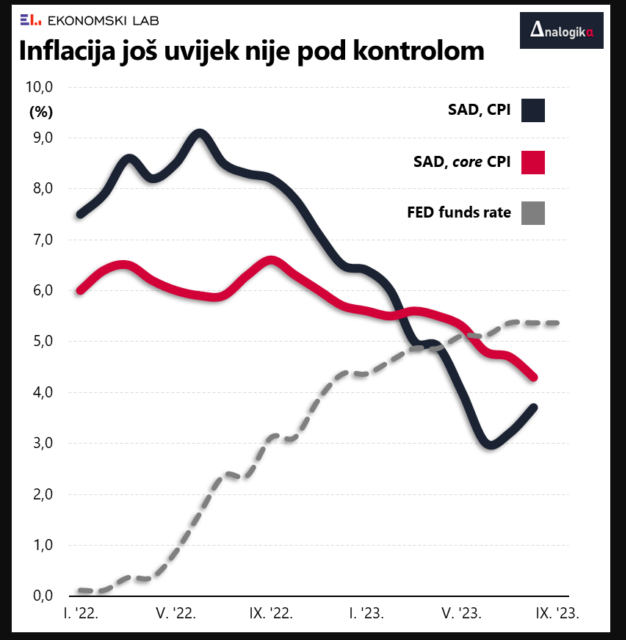

Oprez središnje banke lako je argumentirati recentnim brojkama: temeljna stopa inflacije (core CPI), oslobođena utjecaja volatilnih komponenti poput hrane i energenata, pada bitno sporije od osnovnog indeksa, ali i potonji posljednjih mjeseci raste, ponajprije zahvaljujući rastu cijena naftnih derivata (čitaj: Rusiji i Saudijskoj Arabiji). I vjerojatno će još rasti, kako se približavamo početku sezone grijanja u sjevernoj hemisferi.

Drugim riječima, problem visoke inflacije još uvijek nije (ni izbliza) apsolviran (na takvu smo mogućnost upozorili prije nekih pola godine), te je oprez kreatora monetarne politike, u ovom slučaju iskazan uobičajenim dot plot grafikonom, itekako opravdan. Za one neupućene, dot plot je grafički prikaz rezultata ankete koju ispunjavaju članovi Odbora za monetarnu politiku (FOMC), a objavljuje se u sklopu dokumenta pod nazivom Summary of Economic Projections. Projekcije, naravno, nisu uklesane u kamenu i podložne su redovitim promjenama, ovisno o makro okruženju, no prilično je znakovito da te prognoze već duže vremena kontinuirano – rastu.

Sraz optimističnih očekivanja (velikog broja) ulagača i tmurne realnosti opet je najlakše prikazati (pa makar i neuglednim) grafikonom, putem brojki koje nudi CME FED Watch, procjenjujući vjerojatnost ishoda redovitih sastanaka monetarnih vlasti do kraja iduće godine. Kao što se vidi iz priloženog, Wall Street i dalje vjeruje kako je FED u borbi protiv inflacije stigao na kraj puta, a razlika u odnosu na dot plot je nekih 25 postotnih bodova.

Što je još važnije, dot plot ne predviđa značajnije smanjenje kamatnih stopa do kraja iduće godine, otvarajući ogroman jaz u odnosu na očekivanja ulagača. Upravo je ta činjenica poslužila kao povod za recentnu korekciju na Wall Streetu; nema smisla govoriti o nekakvoj drami, iako valja nadometnuti kako se S&P 500 spustio do najniže razine u posljednja tri mjeseca. No ostavimo li (za) sada dionice po strani, ova priča nameće još jedno zanimljivo pitanje: je li vrijeme za kupnju obveznica?

A onda opet …

Naravno, u skladu sa željama, afinitetima, apetitima za rizik i potrebama svakog investitora ponaosob. Obveznice su počesto sasvim sporedna i (nepravedno) zapostavljena komponenta portfelja, komplementarna (nominalno) rizičnijim instrumentima poput dionica, a fiksan prinos, kao jedna od njihovih ključnih značajki, u raspravama nerijetko figurira kao ograničavajući faktor (kao da je posve lako sustavno pronalaziti profitabilnije alternative!?). A upravo je fiksan prinos jedna od ključnih poluga diverzifikacije; kanite li držati obveznice do dospijeća, turbulencije na tržištu komotno možete i prespavati. Osim, naravno, u katastrofičnim scenariju, ali u tom bi slučaju bilo kakva rasprava o izvedbi portfelja vjerojatno bila posve deplasirana.

U ovoj priči, fiksan prinos je svakako jedna od atraktivnih okolnosti: prinosi (kamatne stope) su trenutno (gdje god se okrenete) na najvišoj razini u posljednjih desetak ili petnaest godina (otprilike u osvit Velike financijske krize), a kupnjom obveznica ulagači ih mogu jednostavno zaključati na određeni rok. Ali … ali … stopa inflacije je viša od prinosa? I je i nije. U Hrvatskoj svakako jest. Diljem Europe također. Ali, recimo, američke državne obveznice nude prinose koji su trenutno viši od inflacije. Uostalom, izbor između obveznica ili, recimo, dionica, zapravo je lažna dilema: govorimo o dijelu portfelja koji spada u kategoriju (nominalno) manje rizične aktive, s ciljem očuvanja kapitala (capital preservation). Gledajući stvari iz te perspektive, obveznice su jednostavno profitabilnija varijanta u usporedbi s gotovinom ili klasičnim depozitima. Naspram 7%, 8% ili 9%, koliko je (ovisno o izvoru) prosječan godišnji prinos na dionice, otprilike 5% uz gotovo zanemariv rizik, bez neizvjesnosti inherentne dionicama, i nije tako loše. Tim više što su one brojke za dionice vezanu uz burzovne indekse – ako ste se igrali stock pickinga, mogli ste ostvariti puno bolji, ali i – puno gori rezultat.

Inflacija je usto jedan od bitnih motiva aktualne priče o ulaganju u obveznice, iz vrlo jednostavnog razloga: usprkos vjerojatnom krivudanju i posrtanjima, ogromna većina promatrača (analitičara, ekonomista …), pored nepopravljivih optimista s Wall Streeta, čvrsto vjeruje kako je aktualan trend inflacije negativan (sa ili bez recesije). Još možda jedno, dva ili čak nijedno povećanje kamatnih stopa razvijenih zemalja doimaju se kao vrlo vjerojatni scenariji. A u tom slučaju, ovo što sada imamo prilike vidjeti možda je krajnji domet rasta kamatnih stopa. Uz SAD, otprilike slično je i u Europskoj monetarnoj uniji, Švicarskoj, Velikoj Britaniji, Švedskoj; zemlje u razvoju, koje su zbog inflacijskih pritisaka bile prisiljene na još agresivniju primjenu monetarne politike, već okreću novi list (smanjuju kamatne stope).

… obveznice trenutno izgledaju prilično atraktivno

Da se poslužimo čuvenom izjavom Cliffa Asnessa u pogledu tajminga: "Ako već namjeravate griješiti, griješite malo". Grijeh bi u ovom slučaju mogao biti honoriran pristojnim prinosima na likvidne financijske instrumente, no prvi potencijal rasta krije se u kretanju – cijena. Kao što vjerojatno već znate, smjer kretanja cijena obveznica obrnuto je proporcionalan prinosima, što je lako objasniti na hipotetskom primjeru. Zamislite tek da ste po nominalnoj cijeni (100) kupili obveznicu koja jamči prinos od 5%: u slučaju pada kamatnih stopa, godinu dana kasnije ista ili slična obveznica nudi fiksan prinos od 4%, dok ona u vašem portfelju i dalje isplaćuje 5% godišnje. I zato je atraktivnija, odnosno vrijedi više, te je njena tržišna vrijednost veća (od nominale).

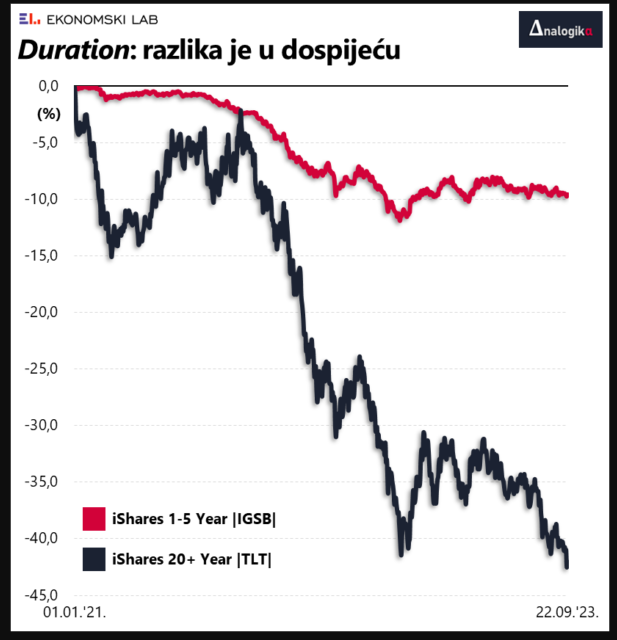

Intenzitet opisanog efekta u prvom redu ovisi o – datumu dospijeća. Tehnički izraz je "duration", a označava rok trajanja obveznice (do dospijeća), odnosno osjetljivost na promjene kamatnih stopa: s većim rokovima dospijeća raste i utjecaj kamatnih stopa. Prikladan primjer su austrijske stoljetne obveznice (ISIN: AT0000A1XML2), plasirane 2017. godine s kamatnom stopom od 2,1%; danas se taj prinos doima mizernim (u usporedbi sa svježijim izdanja), pa je cijena obveznica podvrgnuta zastrašujućoj korekciji – njihova je cijena u nepune tri godine reducirana s maksimalnih 225 na aktualnih 64. Što vas se uopće ne tiče ako nećete prodavati, već ih namjeravate držati do dospijeća (sretno s time!).

Usporedba dva obveznička ETF-a i njihove recentne izvedbe zorno demonstrira duration u praksi: onaj prvi, simbola IGSB, ulaže u korporativne obveznice s dospijećem do pet godina, dok drugi, LTL (jedan od najvećih obvezničkih ETF-ova), u aktivi drži isključivo državne obveznice s dospijećem od 20 i više godina. Razlika je uistinu – drastična.

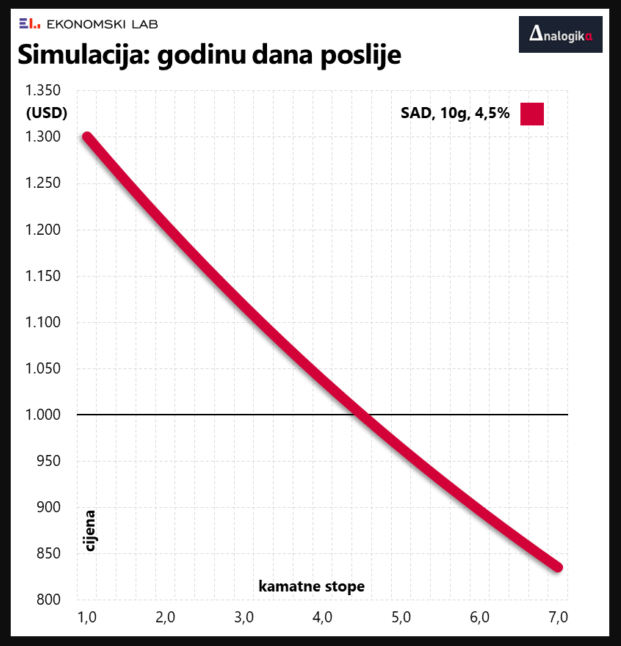

Ali nemojte da vas ta činjenica navede na krivi trag, a grbava krivulja prinosa odvede na pogrešan trag. Zahvaljujući inverznoj krivulji prinosi na obveznice s kraćim rokovima dospijeća zamjetno su veći (i naoko povoljniji), no efekt zajamčenog prinosa relativno brzo nestaje. Na tragu poznatog principa – manji rizik i (potencijalno) manja zarada. Potonje načelo možemo objasniti i na jednostavnoj simulaciji, naslonjenoj na desetogodišnje američke državne obveznice koje su ovome trenutku nose prinos od oko 4,5%. Ako kamatne stope u međuvremenu padnu, ovih 4,5% će izgledati još atraktivnije, što onda opravdava premiju na nominalnu cijenu. Vrijedi, naravno, i obrnuto: porastu li u međuvremenu kamatne stope, na cijenu naših obveznica tržište će obračunavati diskont. Shodno tome, simulacija prikazuje niz hipotetskih scenarija kretanja cijene obveznica (na osi y) u isto ovo vrijeme iduće godine, ovisno o kretanju kamatnih stopa (os x).

U svakom slučaju, ako … vjerujete da kamatne stope neće značajnije (ili uopće) rasti, ili još bolje, ako … mislite da smo "na putu prema dolje", svakako razmislite o obveznicama. Možda je odveć preuzetno cijelu priču okarakterizirati kao priliku kakva se rijetko pruža, no tržišni konsenzus upravo na to upućuje.