U prvom dijelu (OVDJE) smo objasnili kako razlikovati makroekonomske šokove ponude i potražnje i zašto je u malim i otvorenim ekonomijama poput Hrvatske važno razlikovati šokove prema domaćem i inozemnom porijeklu. Dosadašnja istraživanja potvrdila su generalnu pretpostavku o visokoj osjetljivosti malog i otvorenog hrvatskog gospodarstva na inozemne šokove. No, pitanje o identifikaciji šokova – razlikovanju šokova ponude i potražnje i identifikaciji njihova prožimanja u različitim povijesnim razdobljima i dalje je otvoreno. U ovom dijelu su prikazani rezultati istraživanja Barišića, Kovača i Arčabića (2023) u kojemu su identificirani inozemni i domaći makroekonomski šokovi ponude i potražnje u Hrvatskoj za do sada najduži period od 1991:1 do 2020:1 na kvartalnim podacima. Riječ je o prvom pokušaju da se jednom analizom obuhvati cijelo razdoblje nakon osamostaljenja Hrvatske, uz pokušaj razlikovanja (identifikacije) domaćih i inozemnih šokova.

Više metodoloških detalja možete pronaći na poveznici Barišić, Kovač i Arčabić (2023), i to u točki 3.2. ili u radnim materijalima ovdje, a u nastavku ćemo kratko prikazati naš pristup i detaljnije predstaviti rezultate.

Fluktuacije poslovnih ciklusa u Hrvatskoj tijekom i nakon tranzicije

Kraj 90-ih odnosno 2000. godina pokazuje se kao važno raskrižje u ekonomskoj povijesti Hrvatske. Domaći šokovi su bili dominantni tijekom ratnog i tranzicijskog razdoblja. Hrvatska je od 1991. do 1993. prolazila kroz hiperinflaciju te su visoke fluktuacije rasta BDP-a bile uglavnom potaknute šokovima agregatne ponude na početku tog razdoblja. Inflacija je počela reagirati na inozemne šokove tek nakon stabilizacijskog programa 1993./94. Dominacija domaćih šokova u objašnjenju rasta BDP-a i inflacije očekivana je zbog prirode rata te ekonomske, političke i socijalne nestabilnosti koja je bila dominantna tih godina.

Nadalje, početkom 1990-ih, hrvatski udio u međunarodnoj trgovini bio je ograničen zbog nametnutih sankcija. Gospodarstvo se u potpunosti otvorilo tek krajem 1990-ih i početkom 2000-ih, a Hrvatska se 2000. pridružila Svjetskoj trgovinskoj organizaciji (WTO). Nakon što je glavnina ratnih operacija završila, zaustavljen je pad BDP-a koji je trajao od 1990. do 1993. Kada je rat završio, rast BDP-a se ubrzao, a volatilnost se počela smanjivati. Važnost domaćih šokova karakterizira tranzicijsko razdoblje, što je u skladu sa zaključcima Tice i Viljevca (2020), koji sugeriraju da su šokovi na tržištu rada razlog razlika u stopama rasta BDP-a među tranzicijskim zemljama.

To je prikazano na slikama 2 i 3. Slika 2 prikazuje godišnju stopu rasta BDP-a u odnosu na isti kvartal prethodne godine, a slika 3 stopu inflacije za Hrvatsku od 1993:1 do 2020:1. Crna linija predstavlja stvarnu stopu rasta, dok stupci predstavljaju različite šokove ponude (AS) i potražnje (AD) uz razlikovanje domaćih (domestic) i stranih (external) šokova. Polazna procjena (baseline) predstavlja ostatak koji se ne interpretira. Sivo označena područja predstavljaju periode recesija u Hrvatskoj. Rezultati su bazirani na produženim kvartalnim podacima.

Nakon tranzicijskog razdoblja, počevši od 2000. godine, inozemni šokovi dobivaju na značaju. To je vezano uz završetak rata u Hrvatskoj i liberalizaciju trgovinskog i financijskog sektora, faktore koji su uzrokovali veću integraciju s drugim zemljama, što je zauzvrat povećalo udio inozemnih šokova u objašnjenju rasta BDP-a i inflacije kao rezultat karakteristika male otvorene ekonomije. To je posebno slučaj tijekom kasne tranzicijske recesije 1998.-1999. i globalne financijske krize 2009.-2014.

Obično se smatra da su NATO-ove vojne akcije na Kosovu 1999. godine izazvale recesiju u Hrvatskoj koja je trajala godinu dana. Na slici 2 se može vidjeti da je recesija uglavnom bila potaknuta poremećajima u domaćim AS i AD šokovima te također inozemnom AD šoku uzrokovanim sukobom, koji je geografski bio vrlo blizu Hrvatske (vidjeti Tkalec i Žilić, 2021. za detalje). Samo u modelu s interpoliranim podacima inozemni šokovi su bili dominantni u izazivanju recesije u Hrvatskoj u tom razdoblju. To znači da rat na Kosovu nije bio jedini uzrok recesije. Naime, u to se vrijeme odvijala i druga bankarska kriza u Hrvatskoj, što se može povezati s recesijom (HNB, 2000.). Sve u svemu, domaći šokovi, posebno šokovi ponude, bili su izraženi ili čak dominantni sve do globalne financijske krize 2008.

Globalna financijska kriza bila je vanjski šok za Hrvatsku potaknut inozemnim AS i AD šokovima. Globalna financijska kriza koja je 2008. godine pokrenula svjetsku recesiju produžila se u Hrvatskoj i trajala sve do 2014:Q3. Međutim, glavni razlog dugog trajanja te recesije-depresije prvenstveno su bili domaći AD i AS šokovi, te u manjoj mjeri inozemni AS šokovi. To je razdoblje pratila visoka domaća nestabilnost zbog velike neizvjesnosti u Hrvatskoj (Sorić i Lolić, 2017.) i dužničke krize u eurozoni. Niska domaća potražnja usporila je inflaciju tijekom globalne financijske krize, što je vidljivo iz slike 3 na kojoj šokovi domaće agregatne potražnje pretežno imaju negativne vrijednosti.

Ovisno o obliku, recesije se mogu kategorizirati kao V, U i L recesije. V recesiju karakterizira brzi oporavak na prethodnu razinu. Proizvodnja obično ostaje na dnu poslovnog ciklusa kratko vrijeme. Sličan tip je U recesija, gdje se jaz outputa vraća na potencijalnu razinu nakon nešto dužeg razdoblja, jer je oporavak sporiji nego u slučaju V recesije. L recesija opisuje situacije u kojima se proizvodni jaz značajno smanjuje i ostaje ispod potencijalne razine dulje vrijeme. Ova vrsta recesije je najteža. U svjetlu nedavnog rada Donayrea i Panovske (2021.), 85% svih recesija u SAD-u ima oblike koji su ponderirana kombinacija L i U recesija. Hrvatska je doživjela četiri recesije od svoje neovisnosti 1990. Tranzicijska recesija od 1990. do 1993. i globalna financijska kriza mogle bi se okarakterizirati kao L recesije zbog njihova trajanja i snažnog pada BDP-a. S druge strane, recesija 1998-1999 i Covid kriza imaju jasan oblik V recesije.

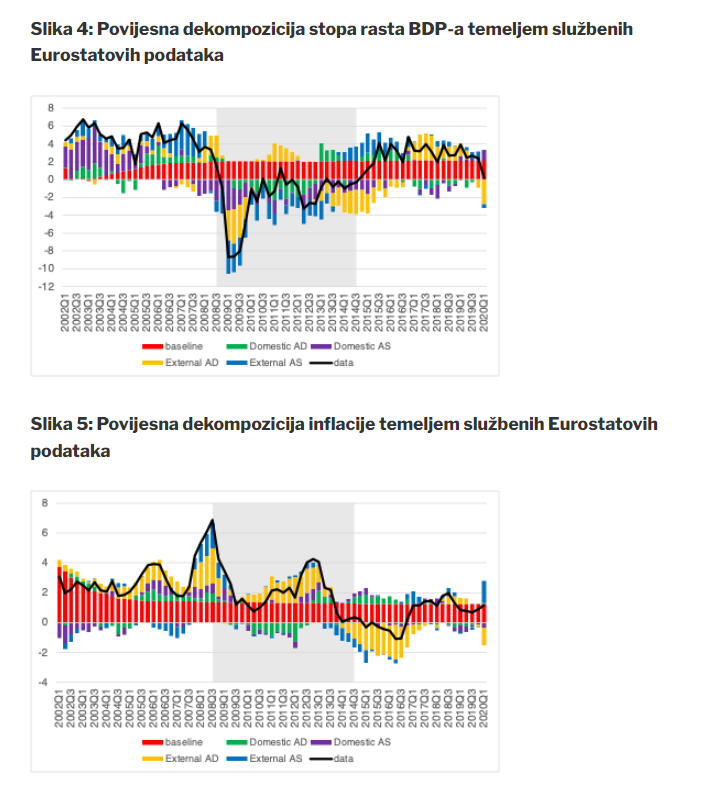

Slike 4 i 5 prikazuju istu dekompoziciju šokova za rast BDP-a i inflacije, ali na temelju službenih podataka Eurostata od 2000:Q1 do prije COVID-19 pandemije 2020:Q1. Time možemo usporediti rezultate za službene i produžene kvartalne podatke. Do globalne financijske krize rezultati za rast BDP-a su slični, no nakon toga počinju razlike, što se može pripisati visokoj volatilnosti domaćih AS i AD šokova koji su u Hrvatskoj postojali početkom 90-ih zbog hiperinflacije i rata. Vidljivo je da nakon 2008. inozemni šokovi, a posebice AD šokovi, dobivaju na važnosti. To osobito vrijedi nakon ulaska Hrvatske u Europsku uniju 2013. Ti su rezultati usporedivi s nalazima Jovičića i Kunovca (2017.), koji analiziraju učinke različitih šokova na hrvatsko gospodarstvo. Oni identificiraju iste epizode u kojima inozemni šokovi dominiraju u objašnjenju domaćih fluktuacija i također pokazuju da je Hrvatska vrlo osjetljiva na globalne šokove koji potječu iz eurozone.

Relativna važnost šokova u Hrvatskoj

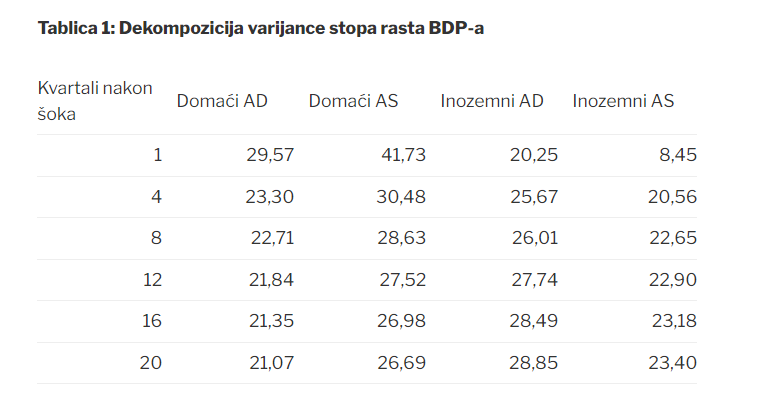

Nadalje, objasnili smo relativnu važnost šokova u domaćoj inflaciji i BDP-u u kratkom roku nakon nastanka šoka i u srednjem roku tri do pet godina nakon nastanka šoka. Tablica 1 prikazuje rezultate dekompozicije varijance rasta hrvatskog BDP-a od prvog do dvadesetog kvartala nakon nastanka šoka. Procjena se temelji na službenim podacima Eurostata od 2000:1 do 2020:1. Naša procjena pokazuje da su domaći šokovi dominantni u kratkom roku, pri čemu su šokovi ponude (AS šokovi) važniji. Međutim, njihov značaj s vremenom opada, ustupajući prostor inozemnim šokovima. U srednjem roku, tri godine nakon šoka, oni postaju nešto važniji od domaćih, s dominantnim šokom agregatne potražnje (AD). Također, vidljivo je da su AD i AS šokovi podjednako zastupljeni kroz cijelo promatrano razdoblje.

Ovi su rezultati u skladu s istraživanjem Arčabića (2016.), gdje su također pokazani slični udjeli šokova agregatne ponude i potražnje u Hrvatskoj. Međutim, daljnja analiza je pokazala da su šokovi agregatne potražnje relevantniji, jer se zaposlenost smanjuje zbog pozitivnog tehnološkog šoka, što ukazuje na ljepljive odnosno trome cijene i mehanizme širenja šoka objašnjene novom keynesijanskom teorijom.

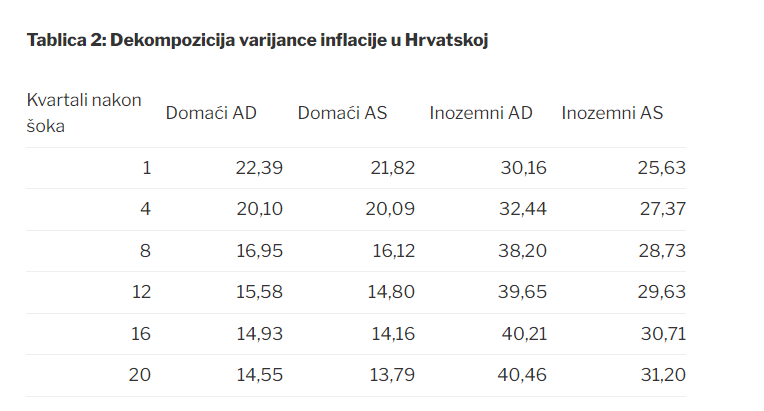

U tablici 2 su prikazani su rezultati dekompozicije varijance hrvatske inflacije od prvog do dvadesetog kvartala nakon šoka. Rezultati upućuju na zaključak da su inozemni šokovi dominantni čak i u kratkom roku, a njihova važnost dodatno raste u srednjem roku. I kratkoročno i srednjoročno prevladavaju AD šokovi. Ovi su rezultati u skladu s Globan et al. (2016.), koji također pokazuju da inozemni šokovi dominantno objašnjavaju varijaciju inflacije u srednjem roku. Jovičić i Kunovac (2017.) sugeriraju da su inozemni šokovi odgovorni za približno 40% fluktuacija u rastu hrvatskog BDP-a i oko 50% inflacije. Koristeći sličan pristup, nalazimo još veće učinke stranih šokova. Naši rezultati pokazuju da inozemni šokovi čine oko 50% varijacija rasta BDP-a i oko 70% fluktuacija inflacije. Tako visok udio inozemnih šokova u objašnjavanju varijacija domaćeg BDP-a i inflacije je ključan rezultat koji opravdava odluku o članstvu Hrvatske u europodručju.

Međunarodna usporedba s ostalim posttranzicijskim zemljama EU

Iste modele smo ocijenili za deset drugih posttranzicijskih zemalja EU i to: Bugarsku, Češku, Estoniju, Mađarsku, Latviju, Litvu, Poljsku, Rumunjsku, Slovačku i Sloveniju. Svi modeli procijenjeni su na vremenskom uzorku od 2000:Q1 do 2020:Q1 korištenjem službenih podataka Eurostata o realnom BDP-u i inflaciji na temelju HICP-a (harmonizirani indeks potrošačkih cijena).

Reakcije na inozemne šokove potražnje su vrlo slične među svim zemljama, uključujući i Hrvatsku te pokazuju tipičan oblik obrnutog slova U. Reakcije na inozemne šokove ponude su heterogene među zemljama, a najveće su razlike u reakciji inflacije na inozemni AS šok.

Rezultati dekompozicije varijance sugeriraju da su domaći šokovi važniji u kratkom roku, pri čemu su AS šokovi dominantni. U srednjem roku značaj inozemnih šokova raste i njima se može objasniti do 75 posto varijacije rasta BDP-a, pri čemu je AD šok dominantan. Premda su inozemni šokovi dominantni u većini zemalja, ne može se reći da se ti rezultati odnose na sve posttranzicijske zemlje niti da su domaći šokovi zanemarivi. Naši rezultati su u skladu s literaturom koja naglašava ulogu inozemnih šokova, ali naši rezultati također ukazuju na važnost domaćih šokova u kratkom roku, što se u literaturi ne spominje tako često (vidi Maćkowiak, 2006, 2007). Štoviše, šokovi ponude i potražnje podjednake su važnosti kroz cijelo razdoblje u većini promatranih posttranzicijskih zemalja. Ovi rezultati su u skladu s literaturom, koja nalazi da su AD i AS šokovi jednako važni. Primjerice, Fidrmuc i Korhonen (2003, 2006) i Broz (2010)su također pokazali jednaku važnost AS i AD šokova premda nisu razlikovali domaće od inozemnih šokova. Također se može reći da su sve promatrane posttranzicijske zemlje mala otvorena gospodarstva te stoga ovisne o gospodarskim uvjetima u EU, što naglašava važnost fokusiranja kreatora politika na gospodarsko okruženje i prilagodbe svojih politika u skladu s tim.

Može se zaključiti da u kratkom roku prevladavaju domaći šokovi u fluktuacijama BDP-a u 9 od 11 zemalja, pri čemu najveću udio varijacije je objašnjen AS šokom, dok su u srednjem roku inozemni šokovi dominantni u 8 od 11 zemalja, pri čemu je AD prevladavajući šok. Takvi nalazi sugeriraju da većina posttranzicijskih zemalja ima sličnu dekompoziciju šoka kakvu nalazimo u slučaju Hrvatske.

Što se tiče inflacije, vidljivo je da su AD šokovi dominantni pokretači inflacije u većini zemalja, osim u Poljskoj i Češkoj, gdje AS šokovi imaju jači učinak na inflaciju u srednjem roku. Kada govorimo o razlici između domaćih i inozemnih šokova, promatrane zemlje možemo grupirati u tri skupine. Prvu skupinu čine male zemlje – Hrvatska, Estonija i Slovenija, u kojima inozemni šokovi dominiraju i kratkoročno i srednjoročno. Važnost inozemnih šokova u ovim zemljama raste tijekom cijelog razdoblja promatranja. Drugu skupinu čine nešto veće zemlje, Slovačka i naročito Rumunjska, u kojima su domaći šokovi važniji i kratkoročno i srednjoročno, ali njihova važnost s vremenom opada. Treća skupina uključuje zemlje u kojima su domaći šokovi kratkoročno važniji, a inozemni šokovi postaju dominantni u srednjem rok. Zemlje u ovoj skupini su iznenađujuće heterogene s obzirom na broj stanovnika – Bugarska, Češka, Mađarska, Latvija, Litva i Poljska.

Zaključno

Rezultati sugeriraju da su domaći šokovi u Hrvatskoj bili važniji u tranzicijskom razdoblju, ali uslijed liberalizacije trgovinskog i financijskog sektora nakon 2000. godine, inozemni šokovi su dobili na važnosti i preuzeli vodeću ulogu u objašnjenju varijacija rasta hrvatskog BDP-a i inflacije. To se posebice odnosi na period nakon globalne financijske krize 2008./09. Tijekom tranzicije dominirali su domaći šokovi ponude, dok su nakon tranzicije dominantan izvor fluktuacija postali inozemni šokovi potražnje.

Osim toga, pokazujemo da je snažan negativni inozemni šok izazvao recesiju uzrokovanu globalnom financijskom krizom, kao što je i očekivano. Međutim, domaći šokovi bili su glavni razlog produljene recesije u Hrvatskoj, koja je trajala šest godina 2009.-2014. i poprimila jasan L-oblik. Tijekom krize, negativni šokovi domaće potražnje (niska domaća potražnja) bili su glavni čimbenik za snižavanje inflacije i održavanje niskih cijena.

Rezultati dekompozicije varijance pokazuju da su u kratkom roku domaći šokovi u Hrvatskoj dominantni u objašnjenju fluktuacija BDP-a, pri čemu je AS šok važniji. U srednjem roku inozemni šokovi prevladavaju, a dominira AD šok. Inflaciju u Hrvatskoj kratkoročno i srednjoročno pokreću inozemni šokovi, posebice inozemni šok potražnje.

Iz perspektive ekonomske politike, posebice monetarne politike, ključno je razlikovati izvor šokova koji pogađaju gospodarstvo kako bi se poduzele odgovarajuće mjere. Uspoređujući rezultate hrvatskog gospodarstva s drugim posttranzicijskim zemljama, uočavamo da su domaći šokovi izraženiji u kratkom roku, posebice šokovi domaće agregatne ponude. Ovaj zaključak vrijedi za 9 od 11 posttranzicijskih zemalja, uključujući i Hrvatsku. Kako su posttranzicijske zemlje prolazile kroz strukturne reforme u prijelazu iz planskog u tržišno gospodarstvo, provodile su razne reforme poput liberalizacije trgovine i stranih ulaganja. Te su reforme pomogle u povećanju njihove produktivnosti i stoga su bile dominantni izvori fluktuacija poslovnog ciklusa u kratkom roku. Nasuprot tome, kako su se mnoge od tih zemalja integrirale u globalno tržište, inozemni šokovi agregatne potražnje počeli su dominirati i oni objašnjavaju fluktuacije poslovnog ciklusa u srednjem roku, što vrijedi u 8 od 11 analiziranih zemalja, uključujući i Hrvatsku. Pokazalo se da su šokovi agregatne potražnje važniji pokretači inflacije u svim posttranzicijskim zemljama.

Ovakvi rezultati mogli bi se povezati s pitanjem zajedničke monetarne politike u eurozoni. Važnost inozemnih šokova u objašnjenju srednjoročnih fluktuacija mogla bi učiniti poslovne cikluse u posttranzicijskim zemljama snažnije usklađenima s ostatkom EU-a. Stoga, ako je manje vjerojatno da će zemlje doživjeti asimetrične šokove, troškovi zajedničke monetarne politike bili bi manji. S druge strane, izloženost inozemnim šokovima mogla bi posttranzicijske zemlje učiniti ranjivijima, osim ako ne razviju kapacitete za kontracikličko djelovanje fiskalne i drugih politika radi amortizacije šokova koji dolaze iz inozemstva. Također je moguće uvesti politike na nadnacionalnoj (EU) razini za ublažavanje takvih šokova, što zahtjeva složenu koordinaciju ekonomskih politika.

Izv. prof. dr. sc. Vladimir Arčabić, Sveučilište u Zagrebu, Ekonomski fakultet, varcabic@efzg.hr. Autor se zahvaljuje uredniku Velimiru Šonji na konstruktivnim komentarima na prvu verziju teksta.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....