►PRVI DIO ANALIZE

Koliko je hrvatsko gospodarstvo izloženo inozemnim šokovima?

Kratak odgovor je – snažno. Hrvatska je malo otvoreno gospodarstvo i stoga je osjetljiva na šokove iz inozemstva, prije svega iz eurozone i trgovinskih partnera izvan eurozone, poput Bosne i Hercegovine.

Sve su recesije od osamostaljenja Hrvatske imale značajnu inozemnu komponentu. Tranzicijska recesija od 1990. do 1993. bila je kombinacija domaćih faktora (tranzicije na tržišno gospodarstvo) i inozemnih faktora (domovinski rat i agresija na hrvatski teritorij). Druga, kasna tranzicijska recesija 1998.-1999., imala je inozemni okidač u vidu vojnih akcija NATO-a na Kosovu zbog čega je pala turistička potražnja u Hrvatskoj (vidjeti rad Tkalec i Žilić, 2021.). Vojne akcije nisu bile jedini faktor, jer se u to vrijeme hrvatsko gospodarstvo borilo s drugom bankarskom krizom (domaći faktor recesije). Ali činjenica je da su NATO akcije bile okidač. Globalna financijska kriza 2009. i Covid kriza 2020. su klasični primjer uvezenih recesija iz inozemstva, piše Ekonomski lab.

U nedavnom radu Barišić, Kovač i Arčabić (2023) analizirali smo inozemne i domaće makroekonomske šokove ponude i potražnje u Hrvatskoj za do sada najduži period od 1991:1 do 2020:1 na kvartalnim podacima. Riječ je o prvom pokušaju da se jednom analizom obuhvati cijelo razdoblje nakon osamostaljenja Hrvatske uz pokušaj razlikovanja (identifikacije) domaćih i inozemnih šokova. U seriji od dva teksta prikazat ćemo pregled glavnih rezultata.

Metodološki pristup

Odvojena analiza tranzicijskog i post-tranzicijskog perioda od osobitog je interesa jer se tranzicijsko razdoblje (približno 90-e godine prošlog stoljeća) često poistovjećuje s negativnim šokom ponude kada istovremeno dolazi do pada gospodarske aktivnosti i rasta cijena. Rani period hrvatske tranzicije bio je praćen upravo oštrim smanjenjem gospodarske aktivnosti zbog domovinskog rata, privatizacije i tranzicije na tržišno gospodarstvo. U isto vrijeme, ekonomija se borila s hiperinflacijom i nekontroliranim rastom cijena sve do stabilizacijskog programa 1993. godine odnosno 1994. kada je uvedena hrvatska kuna. Godina 2000. se smatra krajem tranzicije te je tada Hrvatska ušla u Svjetsku trgovinsku organizaciju (WTO) i dodatno se otvorila prema svjetskom gospodarstvu, pa smo željeli vidjeti da li su šokovi (inozemne) potražnje od kraja 90-ih nadalje preuzeli glavnu ulogu od ranijih šokova ponude. Naime, kada se promatra posttranzicijsko razdoblje nakon 2000., zanimljivo je promatrati inozemne i domaće makroekonomske šokove u kontekstu pristupanja Hrvatske Europskoj uniji. Analiza domaćih i inozemnih šokova nam također može reći je li Globalna financijska kriza trajala šest godina zbog primarno domaćih ili inozemnih uzroka (Hrvatska je bila u recesiji od 2009. do 2014.).

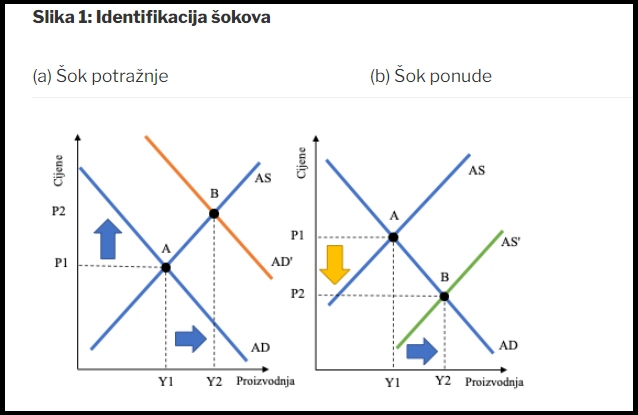

U ekonomskoj literaturi makroekonomski šokovi se razdvajaju na šokove ponude i potražnje. Šok ponude ima obrnut utjecaj na cijene i ekonomsku aktivnost. Uslijed negativnog šoka ponude, cijene rastu, a gospodarska aktivnost pada. Šok potražnje ima simetričan utjecaj, dakle raste gospodarska aktivnost, ali rastu i cijene. Na slici 1 su prikazana dva AS-AD modela. Krivulja AS predstavlja agregatnu ponudu, dok krivulja AD predstavlja agregatnu potražnju.

Lijevi grafikon na slici 1 prikazuje pozitivan šok potražnje. Vidljivo je kako uslijed šoka potražnje dolazi do paralelnog rasta proizvodnje i cijena. Desni prikazuje pozitivan šok ponude. Kod šoka ponude dolazi do rasta proizvodnje, ali cijene padaju (kod negativnog šoka ponude je obrnuto, op.ur.).

Osim što treba razlikovati šokove ponude i potražnje, dobra analiza zahtijeva i razlikovanje šokova prema njihovu inozemnom i domaćem porijeklu kako bismo odgovorili na pitanje koliko je hrvatsko gospodarstvo izloženo inozemnim šokovima. Da bismo poboljšali kvalitetu rezultata i zaključaka, rezultati za Hrvatsku se uspoređuju s rezultatima za preostalih deset posttranzicijskih zemalja. Pri tome smo koristili novi model predložen od strane autora iz Hrvatske narodne banke (Deskar Škrbić, Kotarac i Kunovac, 2020). Radi se o Bajesovom strukturnom VAR modelu koji omogućava intuitivnu identifikaciju šokova. Inozemne šokove identificiramo uz pretpostavku da šokovi iz eurozone (velikog gospodarstva) mogu utjecati na hrvatsko gospodarstvo, ali da je istovremeno hrvatsko gospodarstvo premalo da bi moglo utjecati na inozemstvo (veliko gospodarstvo).

Pravilna identifikacija šokova je od iznimnog značaja. Nositelji ekonomske politike moraju znati stvarne izvore fluktuacija poslovnih ciklusa kako bi poduzeli odgovarajuće mjere. Odgovor politike na pogrešno identificiran šok može uzrokovati štetu i usporiti oporavak.

Sažetak rezultata

Glavni zaključci rada su sljedeći: domaći šokovi su bili važniji u tranzicijskom razdoblju, no nakon liberalizacije trgovinskog i financijskog sektora u Hrvatskoj oko 2000. godine, inozemni šokovi dobivaju na važnosti i preuzimaju vodeću ulogu u objašnjavanju varijacija BDP-a i inflacije. To je posebno izraženo nakon globalne financijske krize 2008./09.. Pokazujemo da je okidač za recesiju uzrokovanu globalnom financijskom krizom bio izrazito negativan inozemni šok. Međutim, domaći šokovi bili su glavni razlog zašto je recesija u Hrvatskoj bila toliko dugotrajna i trajala šest godina.

U kratkom roku, domaći šokovi većinom objašnjavaju fluktuacije hrvatskog BDP-a, pri čemu je šok agregatne ponude nešto važniji od šoka agregatne potražnje. U srednjem roku inozemni šokovi postaju važniji, a prevladavaju šokovi agregatne potražnje. Inflaciju kratkoročno i srednjoročno pokreću inozemni šokovi, pretežito šok potražnje.

Međunarodna usporedba jedanaest posttranzicijskih zemalja pokazuje da su domaći šokovi dominantni u objašnjenju kratkoročnih fluktuacija BDP-a, posebno šokovi agregatne ponude. Ovaj rezultat vrijedi u 9 od 11 analiziranih posttranzicijskih zemalja, uključujući Hrvatsku. U srednjem roku dominiraju inozemni šokovi, pri čemu su šokovi agregatne potražnje izraženiji, što je slučaj za 8 od 11 zemalja, uključujući Hrvatsku. Dominacija inozemnih šokova u srednjem roku je argument u prilog zajedničkoj monetarnoj politici u eurozoni. Srednjoročno gledano, vjerojatnije je da će zemlje biti izložene sličnim šokovima unutar eurozone, pa je vjerojatnije i da će zajednička monetarna politika zadovoljiti kriterije koji odgovaraju svima te postići svoje srednjoročne ciljeve.

Kod inflacije je to još jednostavnije. Šokovi agregatne potražnje glavni su pokretači inflacije u svim posttranzicijskim zemljama. Inflaciju u Hrvatskoj kratkoročno i srednjoročno pokreću inozemni šokovi, no to nije slučaj za sve posttranzicijske zemlje. Činjenica da su inozemni šokovi potražnje glavni pokretač inflacije u Hrvatskoj dodatno opravdava uvođenje eura.

Uloga šokova ponude i potražnje u malim otvorenim gospodarstvima: dosadašnja saznanja

Dvije suprotstavljene teorije objašnjavaju izvore fluktuacija poslovnih ciklusa: teorija realnog poslovnog ciklusa (RBC) i nova kejnzijanska teorija. Teorija realnog poslovnog ciklusa naglašava važnost tehnoloških šokova koji djeluju na strani ponude uz pretpostavku fleksibilnih cijena (Kydland i Prescott, 1982). Prema ovoj teoriji, zaposlenost i radni sati trebali bi se povećati zbog pozitivnog šoka produktivnosti.

S druge strane, nova kejnzijanska teorija ističe važnost šokova potražnje uz pretpostavku ljepljivih ili tromih cijena. Galí (1999) je pokazao da pozitivni tehnološki šok negativno utječe na radne sate, dok šok potražnje pozitivno utječe na radne sate i produktivnost. Utjecajni radovi Galija (1999.), Shea (1998.) i Basua et al. (2006.) pomogli su da nova kejnzijanska teorija postane dominantan okvir za razmišljanje o fluktuacijama poslovnog ciklusa.

Rasprava o izvoru fluktuacija poslovnih ciklusa ima smisla i za posttranzicijske zemlje poput Hrvatske. Hrvatska je malo otvoreno gospodarstvo i stoga je vrlo osjetljiva na inozemne šokove. Nadalje, Hrvatska je prošla kroz proces tranzicije iz socijalističkog u tržišno gospodarstvo koji je započeo 1991. i završio krajem 1990-ih. Tranzicija je trajala dulje nego u drugim usporedivim zemljama, prvenstveno zbog Domovinskog rata od 1991. do 1995. Stoga se početak tranzicijskog razdoblja poklopio s Domovinskim ratom i rezultirao naglim padom realnog BDP-a praćenog hiperinflacijom. Inflacija je stavljena pod kontrolu potkraj 1993. i 1994. godine kada je proveden stabilizacijski program (4. listopad 1993.) i uvedena kuna (30. svibnja 1994.). Nakon toga se proces tranzicije ubrzao s fokusom na privatizaciju poduzeća koja su prethodno bila u državnom vlasništvu (vidjeti Anušić et al., 1995.; Družić, 2006; i Tica, 2020.)

Takve ključne strukturne promjene, uključujući stabilizaciju, tranziciju, privatizaciju, pa čak i Domovinski rat, mogle bi se smatrati snažnim negativnim šokom ponude (Družić, 2006. i Arčabić, 2018.). U to vrijeme BDP je doživio značajan pad, nezaposlenost je snažno porasla, a produktivnost se smanjila. Istovremeno su rasle cijene i troškovi života. Takvo smanjenje agregatne aktivnosti praćeno povećanjem troškova života u skladu je s učincima negativnog šoka ponude. Međutim, pitanje o karakteru tadašnjeg šoka dobilo je vrlo malo pažnje u literaturi, posebno kada se koriste formalni ekonometrijski modeli, uglavnom zbog ograničene dostupnosti podataka.

Nije jasno koji su glavni uzroci poslovnih ciklusa u Hrvatskoj jer ograničeni empirijski dokazi daju različite rezultate. S jedne strane, Erjavec et al. (2012.) su utvrdili da je šok na strani ponude važniji u objašnjavanju poslovnih ciklusa u hrvatskom gospodarstvu. Takav šok dovodi do trajnog rasta proizvodnje (ako je šok pozitivan). Nisu pronašli značajan utjecaj šoka potražnje, dok nominalni šokovi imaju samo privremeni negativni učinak na output. S druge strane, Arčabić (2016) analizira važnost tehnoloških i netehnoloških šokova u posttranzicijskim zemljama Europske unije, uključujući i Hrvatsku. Autor je utvrdio da su šokovi potražnje važniji za objašnjenje poslovnih ciklusa nakon tranzicije u većini posttranzicijskih zemalja, uključujući i Hrvatsku.

Mala otvorena gospodarstva su u svakom slučaju osjetljiva na inozemne šokove, a istovremeno su premalena da utječu na svjetske cijene i kamatne stope ili velika gospodarstva (Obstfeld i Rogoff, 1996.). Stoga šokovi agregatne potražnje i ponude u malom otvorenom gospodarstvu mogu biti domaći i inozemni. Cushman i Zha (1997.) ispitivali su utjecaj svjetskih cijena i nekoliko drugih američkih varijabli na kanadsko gospodarstvo, koje se smatra malim otvorenim gospodarstvom. Oni su prvi predložili model u kojemu inozemni šokovi djeluju na domaće gospodarstvo, ali s druge strane, domaći šokovi ne djeluju povratno zbog pretpostavke male otvorene ekonomije. Takav je pristup postao uobičajen u literaturi. Njihovi rezultati pokazuju da je većina fluktuacija u kanadskom BDP-u bila potaknuta inozemnim šokovima.

Rezultati različitih studija za Hrvatsku potvrđuju da su inozemni šokovi vrlo važni ili čak dominantni u objašnjenju domaćeg BDP-a i inflacije (Krznar i Kunovac, 2010; Jovančević et al., 2012; Globan et al., 2016). Međutim, sve studije usmjerene su na razdoblje nakon 2000. (ili barem nakon 1995.), tj. po završetku tranzicije.

Arčabić et al. (2016.) su pokazali da se i složenijim modelom dinamičke opće ravnoteže uz pretpostavku režima fiksnog tečaja dobiva rezultat da pozitivan šok inozemne potražnje snažno i pozitivno utječe na hrvatski BDP. Dumičić et al. (2014.) su ispitali utjecaj šokova u eurozoni na fluktuacije poslovnih ciklusa u Hrvatskoj i njihovi rezultati sugeriraju da povećanje gospodarske aktivnosti u europodručju povećava hrvatsku gospodarsku aktivnost, razinu cijena i uzrokuje aprecijaciju realnog tečaja. Slične nalaze iznose Jovičić i Kunovac (2017), koji su analizirali doprinos domaćih šokova, šokova europodručja i globalnih šokova na hrvatsko gospodarstvo. Njihovi rezultati pokazuju da globalni šokovi i šokovi u eurozoni objašnjavaju oko 40% fluktuacija u rastu BDP-a i oko 50% varijance u inflaciji.

Ipak, Botrić i Cota (2006) pokazuju da su uvjeti razmjene i šokovi platne bilance bili najvažniji izvor inflacije u Hrvatskoj između 1998. i 2006. Nadalje, Payne (2002) pokazuje da je od 1992. do kraja 1999. inflacija pozitivno povezana s rastom plaća i deprecijacijom valute.

Možemo zaključiti da su dosadašnja istraživanja potvrdila generalnu pretpostavku o visokoj osjetljivosti malog i otvorenog hrvatskog gospodarstva na inozemne šokove. No, pitanje o identifikaciji šokova – razlikovanju šokova ponude i potražnje i identifikaciji njihova prožimanja u različitim povijesnim razdobljima i dalje je otvoreno.